2015年注会审计知识点:错报

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2015年5月28日

知识点:错报

错报不仅仅只是指某一财务报表项目的金额的错报,还包括分类、列报或披露等错报。

(一)错报的分类与累积

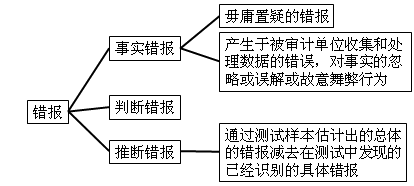

1.累积识别出的错报

错报的汇总数=已识别的具体错报+推断错报

=事实错报+判断错报+抽样推断错报

2.明显微小的错报临界值

低于明显微小的错报临界值的错报不需要累积。

实务中的通常做法是将明显微小错报的临界值定为财务报表整体重要性的5%到10%。

(二)对审计过程中识别出的错报的考虑

1.错报可能不会孤立发生

一项错报的发生还可能表明存在其他错报,如果审计过程中累计错报的汇总数接近确定的重要性,未被发现的错报连同审计过程中累计错报的汇总数可能超过重要性水平。

2.措施

(1)要求管理层检查某类交易、账户余额或披露,以使管理层了解注册会计师识别出的错报的产生原因;

(2)要求管理层采取措施以确定这些交易、账户余额或披露实际发生错报的金额,并对财务报表作出适当的调整。

错报金额低于重要性的情况下,还需考虑该错报连同其他错报是否可能影响财务报表使用做出的经济决策,以及评价错报的性质,才能确定该错报是否重要。

相关文章

- ・2015年注会审计知识点:会计报表审计疑点特性

- ・2015年注会审计知识点:记账和对账

- ・2015年注会审计知识点:对函证的控制

- ・2015年注会审计知识点:企业汇算清缴申报材料的审核

- ・2015年注会审计知识点:保持职业怀疑

- ・2015年注会审计知识点:审计的总体目标

- ・2015年注会审计知识点:审计业务的三方关系

- ・2015年注会审计知识点:合理保证与有限保证

- 2015-05-28

- 2015-05-28

- 2015-05-28

- 2015-05-28

- 2015-05-26

- 2015-05-26

- 2015-05-26

- 2015-05-26

学员登陆