初级会计职称考试《初级会计实务》第一章:知识点十八固定资产

初级会计职称考试《初级会计实务》 第一章 资 产

知识点十八、固定资产

(一)固定资产概述

1.固定资产的概念

固定资产是指同时具有以下特征的有形资产:

(1)为生产商品、提供劳务、出租或经营管理而持有的;

(2)使用寿命超过一个会计年度。

2.固定资产的确认条件

固定资产在同时满足以下两个条件时,才能予以确认:

(1)与该固定资产有关的经济利益很可能流入企业;

(2)该固定资产的成本能够可靠地计量。

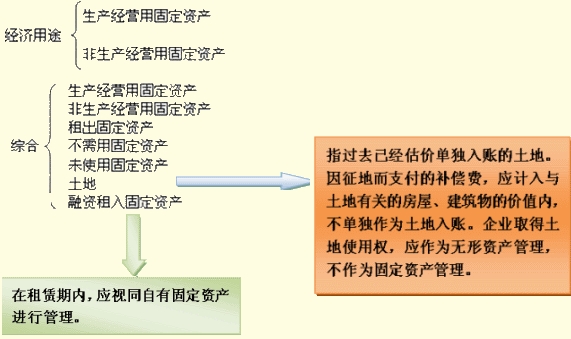

分类:

(二)取得固定资产

1.外购固定资产

应按实际支付的购买价款、相关税费以及使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费和专业人员服务费等,作为固定资产的取得成本。

可能以一笔价款购入多项没有单独标价的固定资产,应该将各项资产单独确认为固定资产,并按各项固定资产公允价值的比例对总成本进行分配,分别确定各项资产的成本。

注意:进项税额的抵扣问题。

例如:购入的是生产用的机器设备

借:固定资产

应交税费――应交增值税(进项税额)

贷:银行存款

例如:购入的是房屋建筑物等不动产

借:固定资产(含税)

贷:银行存款

2.自行建造固定资产

借:工程物资 100

应交税费――应交增值税(进项税额) 17

贷:银行存款 117

借:在建工程 100

贷:工程物资 100

借:在建工程 20

贷:应付职工薪酬 20

借:在建工程 15

贷:累计折旧 15

(三)固定资产的折旧

1.影响固定资产折旧的因素

原值,减值准备,折旧年限,折旧方法,净残值等。

2.除以下情况外,企业应对所有固定资产计提折旧.

(1)已提足折旧仍继续使用的固定资产;

(2)按照规定单独估计作为固定资产入账的土地。

3.折旧的起算

固定资产应当按月计提折旧,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧。

4.折旧的计算

可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。固定资产的折旧方法一经确定,不得随意变更。

(1)年限平均法

年折旧额=(原价-预计净残值)÷预计使用年限

=原价×(1-预计净残值/原价)÷预计使用年限

相关文章

- ・初级会计职称考试《初级会计实务》第一章:知识点十九投

- ・初级会计职称考试《初级会计实务》第一章:知识点二十无

- ・初级会计职称考试《初级会计实务》第一章:知识点二十一

- ・初级会计职称考试《初级会计实务》第二章:知识点一短期

- ・初级会计职称考试《初级会计实务》第一章:知识点十七长

- ・初级会计职称考试《初级会计实务》第一章:知识点十六存

- ・初级会计职称考试《初级会计实务》第一章:知识点十五存

- ・初级会计职称考试《初级会计实务》第一章:知识点十四库

- 2013-01-14

- 2013-01-14

- 2013-01-14

- 2013-01-17

- 2013-01-14

- 2013-01-14

- 2013-01-11

- 2013-01-11