初级会计职称考试《初级会计实务》第一章:知识点十八固定资产_第2页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年1月14日

=原价×年折旧率

(2)工作量法

单位工作量折旧额=固定资产原价×(1-预计净残值率)/预计总工作量

(3)双倍余额递减法

(4)年数总和法

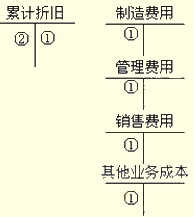

企业应当对所有的固定资产计提折旧,但是已经提足折旧的仍然继续使用的固定资产和单独计价入账的土地除外。企业对经营租入的设备不具有所有权,因此不对其计提折旧。

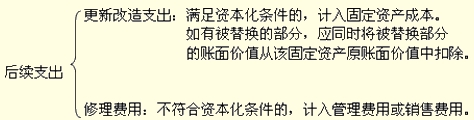

(四)固定资产的后续支出

(五)固定资产的处置

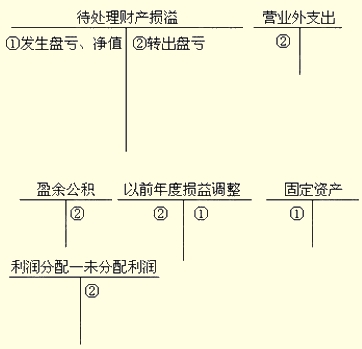

(六)固定资产清查

盘亏:

借:待处理财产损溢

累计折旧

贷:固定资产

报经批准转销时:

借:营业外支出

其他应收款款

贷:待处理财产损溢

盘盈:(作为前期差错更正处理)

借:固定资产

贷:以前年度损益调整

借:以前年度损益调整

贷:利润分配--未分配利润

盈余公积

(七)固定资产减值

借:资产减值损失

贷:固定资产减值准备

固定资产减值损失一经确认,在以后会计期间不得转回。

| ◇ 编辑推荐 |

相关文章

- ・初级会计职称考试《初级会计实务》第一章:知识点十九投

- ・初级会计职称考试《初级会计实务》第一章:知识点二十无

- ・初级会计职称考试《初级会计实务》第一章:知识点二十一

- ・初级会计职称考试《初级会计实务》第二章:知识点一短期

- ・初级会计职称考试《初级会计实务》第一章:知识点十七长

- ・初级会计职称考试《初级会计实务》第一章:知识点十六存

- ・初级会计职称考试《初级会计实务》第一章:知识点十五存

- ・初级会计职称考试《初级会计实务》第一章:知识点十四库

- 2013-01-14

- 2013-01-14

- 2013-01-14

- 2013-01-17

- 2013-01-14

- 2013-01-14

- 2013-01-11

- 2013-01-11

学员登陆