2015年咨询师宏观经济政策与发展规划重点讲解十

1.税收收入

税收收入是指国家为了实现其职能,凭借政治权力,依靠国家税法规定所取得的财政收入。它具有强制性,是政府行使其行政权力所进行的一种强制性的征收,将社会资源的一部分从私人部门转移到公共部门。税收不具备直接偿还性,只具有整体有偿性,即一部分税收通过政府提供的公共产品和公共服务归还给公众,纳税人从公共服务中享受利益,得到一般性的补偿或返还。

2.公债收入

公债是政府凭借其信誉采取有借有还、还本付息的信用方式取得财政收人的一种形式。公债是一个特殊的财政范畴,也是一个特殊的信用范畴,兼有财政与信用两种属性。在现代社会里,公债因其具有有偿性、自愿性、灵活性和广泛性等基本特征,以及具有弥补财政赤字、调剂国库余缺、筹集赤字资金和调控经济运行等多种功能,已成为一种不可缺少的重要财政收人形式。

3.国有资产收入

国有资产收入指政府凭借其所拥有的财产而取得的租金、利息或变卖价款等收人,可以分为国有不动产收入和动产收入两类。

国有不动产指下列两种资产,一是作为公共用途的资产,这些不动产一般不以获取政府收入为目的。另一种是可以取得财政收入的国有财产。这些国有资产的使用、出租和出售等获取的收入为国有不动产收入。

国有动产主要有债券、股票、储金、基金、资金等。当政府基金或资金通过存款、贷款及购买有价证券等方式取得利息或股息收入时,即为国有动产收入。

4.国有企业收入

国有企业收入是政府以法人资格经营的企业所取得的收入。

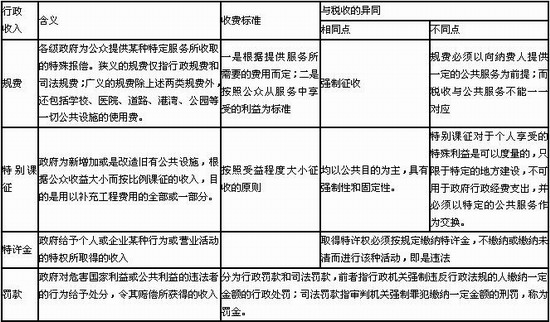

5.行政收入

行政收入是政府为公众提供公共服务所取得的收入,一般分为规费、特别课征、特许金和罚款。

[08年真题] 行政收入是政府为公众提供公共服务所取得的收入,一般分为( )。

A.规费 B.特别课征 C.特许金

D.会费 E.罚款

答案:ABDE

相关文章

- ・2015年咨询师宏观经济政策与发展规划重点讲解十一

- ・2015年咨询师宏观经济政策与发展规划重点讲解十二

- ・2015年咨询师宏观经济政策与发展规划重点讲解十三

- ・2015年咨询师宏观经济政策与发展规划重点讲解十四

- ・2015年咨询师宏观经济政策与发展规划重点讲解九

- ・2015年咨询师宏观经济政策与发展规划重点讲解八

- ・2015年咨询师宏观经济政策与发展规划重点讲解七

- ・2015年咨询师宏观经济政策与发展规划重点讲解六

- 2014-07-09

- 2014-07-09

- 2014-07-09

- 2014-07-09

- 2014-07-08

- 2014-07-08

- 2014-07-08

- 2014-07-08