2012����ѯ����ʦ���ԡ����������ۡ���ѡ���⣨����

����1��ijͶ����Ŀ�ĵ����������Է����У�����������Ӧ��������Ϊ0.8��̨���꣬�����ڲ�������Ϊ25��������Ʒ������������10��ʱ������Ŀ�IJ����ڲ������ʽ��͵�22�������ʱ�����ж�ϵ��Ϊ�� ��������2008�����⣩

����A��0.30

����B��0.83

����C��1.20

����D��1.36

������ȷ�𰸣� C

�����𰸽��������⿼��������ж�ϵ���ļ��㡣

�������ж�ϵ������ĿЧ��ָ��仯�İٷ����벻ȷ�����ر仯�İٷ���֮�ȣ����㹫ʽΪ��

����E����A/��F��[��22%��25%��/25%]/����10%����1.2

�����μ��̲�P394��

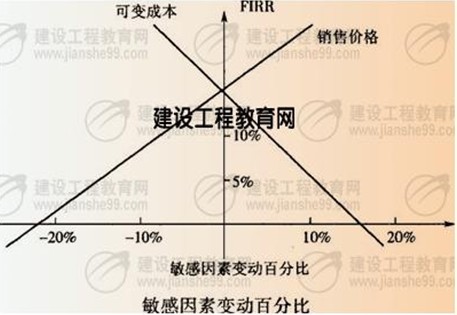

����2��ijͶ����Ŀ�������Է���ѡ�������ڲ�������Ϊ����ָ�꣬���ۼ۸�Ϳɱ�ɱ�Ϊ��ȷ�����أ������������ͼ��ʾ�������Ŀ�Ļ�������Ϊ10��������ݸ�ͼ�ɱ�ɱ����ٽ���ԼΪ�� ������ ��2008�����⣩

����A��5%

����B��10%

����C��15%

����D��20%

������ȷ�𰸣� A

�����𰸽������ڲ���������ɱ�ɱ��ı仯����������������ཻ�Ľ�����ǿɱ�ɱ��仯���ٽ�㣬�øõ��Ӧ�IJ�ȷ�����صı仯�ʱ�ʾ���øñ仯�ʻ���IJ�ȷ�����صı仯��ֵ�ͳ�Ϊ�ٽ�ֵ�����Թ�����ɱ�ɱ����ٽ��С��10%����ѡ��Aѡ��μ��̲�P396��

����3��ijͶ����Ŀ�����ÿ��Ŀɱ�ɱ�Ϊ4 000��Ԫ����Ʒ���۵���Ϊ23��Ԫ���֣�Ӫҵ������ɱ����þ����ò���˰�۸�λ��ƷӪҵ˰����Ϊ0.2��Ԫ���֣���Ŀ�����������Ϊ500�֡��ڲ����������������ʱ�ʾ��ӯ��ƽ���Ϊ60��������£�����̶��ɱ�Ϊ�� ������Ԫ����2009�����⣩

����A��1 704

����B��2 840

����C��2 900

����D��4 440

������ȷ�𰸣� D

�����𰸽�����BEP(��������������) �����̶ܹ��ɱ�/(���������룭���ܿɱ�ɱ���������˰����) ��100%

�������̶ܹ��ɱ���60%����500��23��4000��500��0.2����4440����Ԫ��

�����μ��̲�P398��

����4��Ͷ����Ŀ���йظ������ܻ��в�ͬ�ķ��գ�ͬһ�������ضԲ�ͬ�����Ӱ��Ҳ�Dz�ͬ�ġ��������˷��յģ� ������������2008�����⣩

����A������

����B���ɱ���

����C�������

����D�������

������ȷ�𰸣� D

�����𰸽��������⿼����Dz�ȷ��������յ����ʡ���ȷ����������п��ԡ��ɱ��ԡ����ԡ������ԡ�����ԺͲ���Ե�����������������ڣ�������Ŀ���йظ�������ͬ�ķ��չ������壩���ܻ��в�ͬ�ķ��գ����Ҷ���ͬһ�������أ��Բ�ͬ�����Ӱ���Dz�ͬ��������Ȼ�෴���μ��̲�P390��

����5���������е�Ͷ����Ŀ��Ҫ���о��÷������������͵�Ͷ����Ŀ����һ��Ҫ���о��÷������ǣ� ��������2009�����⣩

�������

- ��2012����ѯ����ʦ���ԡ����������ۡ���ѡ���⣨�ߣ�

- ��2012����ѯ����ʦ���ԡ����������ۡ���ѡ���⣨�ˣ�

- ��2012����ѯ����ʦ���ԡ����������ۡ���ѡ���⣨�ţ�

- ��2012����ѯ����ʦ���ԡ����������ۡ���ѡ���⣨ʮ��

- ��2012����ѯ����ʦ���ԡ����������ۡ���ѡ���⣨�壩

- ��2012����ѯ����ʦ���ԡ����������ۡ���ѡ���⣨�ģ�

- ��2012����ѯ����ʦ���ԡ����������ۡ���ѡ���⣨����

- ��2012����ѯ����ʦ���ԡ����������ۡ���ѡ���⣨����

- 2011-11-21

- 2011-11-21

- 2011-11-21

- 2011-11-21

- 2011-11-21

- 2011-11-21

- 2011-11-21

- 2011-11-21

- 2014����ѯ����ʦ����۾������ߡ����������

- 2014����ѯ����ʦ����۾������ߡ������⣨9��

- 2014����ѯ����ʦ����۾������ߡ������⣨8��

- 2014����ѯ����ʦ����۾������ߡ������⣨7��

- 2014����ѯ����ʦ����۾������ߡ������⣨6��

- 2014����ѯ����ʦ����۾������ߡ������⣨4��

- 2014�걨��ѯ����ʦ����۾������ߡ������⣨5��

- 2014����ѯ����ʦ����۾������ߡ������⣨3��

- 2014����ѯ����ʦ����۾������ߡ������⣨2��

- 2014����ѯ����ʦ����۾������ߡ������⣨1��