中级会计师考试《财务管理》每日一题3

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2011年11月17日

- 计算分析题

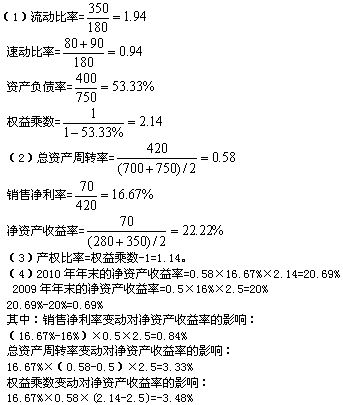

已知某公司有关资料如下:

同时,该公司2009年度销售净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2010年度营业收入为420万元,净利润为70万元。

要求根据上述资料:

(1)计算2010年年末的流动比率、速动比率、资产负债率和权益乘数;

(2)计算2010年总资产周转率、销售净利率和净资产收益率(资产、净资产均按平均数计算);

(3)计算2010年年末产权比率;

(4)通过差额分析法,结合已知资料和(1)、(2)分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响(假设按此顺序分析)。

相关文章

- ・中级会计师考试《财务管理》每日一题4

- ・中级会计师考试《财务管理》每日一题5

- ・中级会计师考试《财务管理》每日一题6

- ・中级会计师考试《财务管理》每日一题7

- ・中级会计师考试《财务管理》每日一题2

- ・中级会计师考试《财务管理》每日一题1

- 2011-11-17

- 2011-11-17

- 2011-11-17

- 2011-11-17

- 2011-11-17

- 2011-11-17

学员登陆