2012年中级会计师会计实务第十章重难点及例题_第2页

【提示】以现金结算的股份支付,企业应当在相关负债结算前的每个资产负债表日以及结算日,对负债的公允价值重新计量,将其变动计入当期损益。这一点要注意与以权益结算的股份支付的核算进行区分,以权益结算的股份支付,不确认授予日之后的公允价值变动。

【例题1・多选题】关于股份支付的确认和计量,下列说法中正确的有( )。

A.以现金结算的股份支付如果存在等待期,应按资产负债表日权益工具的公允价值重新计量

B.以权益结算的股份支付换取职工提供服务的,应当以授予日职工权益工具的账面价值计量

C.以现金结算的股份支付,应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

D.以权益结算的股份支付,应按授予日权益工具的公允价值计量,不确认其后续公允价值变动

【答案】AD

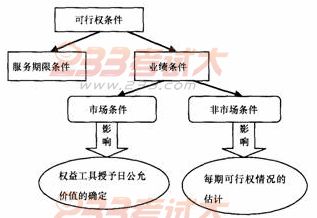

( 二)股份支付条件的种类与修改

1.股份支付条件的分类(分为可行权条件和非可行权条件)

【提示】(1)只要职工或其他方满足了所有可行权条件中的非市场条件,企业就应当确认已取得服务相对应的成本费用;

(2)常见市场条件:最低股价增长率、股东报酬率等。

常见非市场条件:服务期限、净利润增长率、最低盈利目标、最低销售目标等。

2.股份支付条件的修改

| 项 目 |

内 容 |

|

(1)有利于职工的修改 |

增加授予权益工具的公允价值―应按权益工具公允价值的增加相应地确认取得服务的增加。 |

|

增加权益工具的数量―应将增加的权益工具的公允价值相应地确认取得服务的增加。 | |

|

其他如缩短等待期等―在处理可行权条件时应考虑修改后的可行权条件。 | |

|

(2)不利于职工的修改 |

以减少股份支付公允价值总额的方式或其他不利于职工的方式修改―仍应继续对取得的服务进行会计处理,如同该变更从未发生,除非企业取消了部分或全部已授予的权益工具。 |

|

存等待期内取消r所授予的权益工具或结算了所授予的权益工具―应将取消或结算作为加速可行权处理,立即确认原本应在剩余等待期内确认的金额。 | |

|

注意:企业在取消或结算时支付给职 工的所有款项均应作为权益的回购处理,回购金额高于该权益工具在回购日公允价值的部分计入当期费用。 |

(三)股份支付的会计处理【★2009、2010、2011年单选题】

| 时点/类别 |

以现金结算的股份支付的会计处理 |

以权益结算的股份支付的会计处理 |

|

1.授予日 |

除了立即可行权的股份支付外,企业在授予日均不做会计处理。【★2010年判断题】 | |

|

2.等待期内的 |

借:管理费用等 |

借:管理费用等 |

|

【提示】1.在等待期内的每个资产负债表日,企业应当根据最新取得的可行权职工人数变动等后续信息做出最佳估计,修正预计可行权权益工具数量。 | ||

|

3.可行权日之 |

自可行权日之后负债公允价值的变动: |

不再调整已确认的成本费用和所有者权益总额。 |

|

【注意】可行权日,最终预计可行权权益工具数量应当与实际可行权工具的数量一致。 | ||

相关文章

- ・2012年中级会计师会计实务第十一章重难点及例题

- ・2012年中级会计师会计实务第十二章重难点及例题

- ・2012年中级会计师会计实务第十三章重难点及例题

- ・2012年中级会计师会计实务第十四章重难点及例题

- ・2012年中级会计师会计实务第九章重难点及例题

- ・2012年中级会计师会计实务第八章重难点及例题

- ・2012年中级会计师会计实务第七章重难点及例题

- ・2012年中级会计师会计实务第六章重难点及例题

- 2013-01-19

- 2013-01-19

- 2013-01-19

- 2013-01-19

- 2013-01-19

- 2013-01-07

- 2013-01-07

- 2013-01-07