2012年中级会计师会计实务第八章重难点及例题_第2页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年1月7日

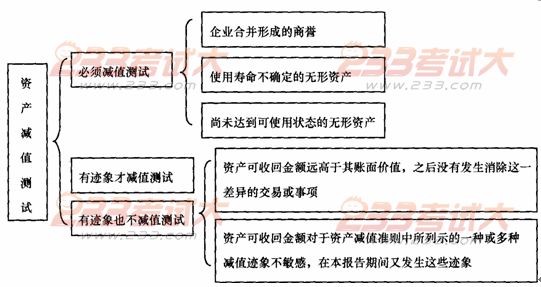

二、资产减值的迹象与测试

减值迹象与减值测试的关系,如下图:

【提示】采用成本法核算的长期股权投资,投资企业取得非购入时宣告的现金股利后,应当考虑长期股权投资是否发生了减值。因为长期股权投资可收回金额是以被投资单位净资产份额为基础进行估计的,而发放现金股利会导致净资产减少,因此需要进行减值测试。

【例题1・多选题】下列各项资产中,无论是否存在减值迹象,都应当至少于每年年末进行减值测试的有( )。

A.企业合并所形成的商誉

B.固定资产

C.使用寿命不确定的无形资产

D.长期股权投资

【答案】AC

【例题2・判断题】企业控股合并形成的商誉,不需要进行减值测试,但应在合并财务报表中分期摊销。( )

【答案】×

【解析】本题考核商誉的减值测试。根据减值准则的规定,控股合并形成的商誉至少应在每年年度终了进行减值测试,但不需要分期摊销。

减值迹象与减值测试的关系,如下图:

【提示】采用成本法核算的长期股权投资,投资企业取得非购入时宣告的现金股利后,应当考虑长期股权投资是否发生了减值。因为长期股权投资可收回金额是以被投资单位净资产份额为基础进行估计的,而发放现金股利会导致净资产减少,因此需要进行减值测试。

【例题1・多选题】下列各项资产中,无论是否存在减值迹象,都应当至少于每年年末进行减值测试的有( )。

A.企业合并所形成的商誉

B.固定资产

C.使用寿命不确定的无形资产

D.长期股权投资

【答案】AC

【例题2・判断题】企业控股合并形成的商誉,不需要进行减值测试,但应在合并财务报表中分期摊销。( )

【答案】×

【解析】本题考核商誉的减值测试。根据减值准则的规定,控股合并形成的商誉至少应在每年年度终了进行减值测试,但不需要分期摊销。

相关文章

- ・2012年中级会计师会计实务第九章重难点及例题

- ・2012年中级会计师会计实务第十章重难点及例题

- ・2012年中级会计师会计实务第十一章重难点及例题

- ・2012年中级会计师会计实务第十二章重难点及例题

- ・2012年中级会计师会计实务第七章重难点及例题

- ・2012年中级会计师会计实务第六章重难点及例题

- ・2012年中级会计师会计实务第五章重难点及例题

- ・2012年中级会计师会计实务第四章重难点及例题

- 2013-01-19

- 2013-01-19

- 2013-01-19

- 2013-01-19

- 2013-01-07

- 2013-01-07

- 2013-01-07

- 2012-08-31

学员登陆