2013年会计职称考试《中级财务管理》强化知识点第三章一_第2页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年5月18日

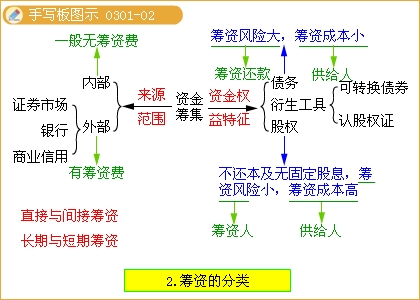

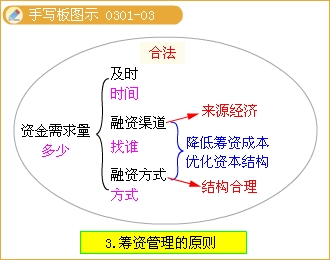

三、筹资管理的原则

1.筹措合法:遵循国家法律法规,合法筹措资金。

2.规模适当:分析生产经营情况,预测资金需要量。

3.筹措及时:合理安排筹资时间,适时取得资金。

4.来源经济:了解各种筹资渠道,选择资金来源。

5.结构合理:研究各种筹资方式,优化资本结构。

四、企业资本金制度

1.资本金及资本金制度的概念

(1)资本金

设立企业必须有法定的资本金。资本金,是指企业在工商行政管理部门登记的注册资金,是投资者用以进行企业生产经营、承担民事责任而投入的资金。

股份有限公司的资本金被称为"股本"。非股份有限公司的资本金被称为"实收资本"。

(2)资本金制度

企业资本金筹集、管理以及所有者的责权利等方面所作的法律规范。

2.资本金的筹资(即我国资本金筹集制度)

(1)资本金的最低限额

| 组织形式 | 注册资本的最低限额(人民币万元) | |

| 有限责任公司 | 基本要求 | 3 |

| 一人有限责任公司 | 10 | |

| 会计师事物所或资产评估机构 | 30 | |

| 股份有限公司 | 基本标准 | 500 |

| 上市 | 3000 | |

| 经纪类证券公司 | 5000 | |

| 保险公司 | 2亿元 | |

| 综合类证券公司 | 5亿元 | |

(2)资本金的出资方式

①投资者可以采取货币资产和非货币资产两种形式出资。

②全体投资者的货币出资金额不得低于公司注册资本的30%;

③对于非货币资产出资,只要满足三个条件:"可以用货币估价"、"可以依法转让"、"法律不禁止的",均可以作为出资方式。【第二节中】

④《公司法》规定,股东或者发起人不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。【第二节中】

⑤《公司法》对无形资产出资的比例要求没有明确限制,但《外资企业法实施细则》另有规定,外资企业的工业产权、专有技术的作价应与国际上通常的作价原则相一致,且作价金额不得超过注册资本的20%。【第二节中】

(3)资本金缴纳的期限

| 分类 | 含义 | 企业成立时的实收资本是否等于注册资本 |

| 实收资本制 | 在企业成立时一次筹足资本金总额 | 相等 |

| 授权资本制 | 在企业成立时不一定一次筹足资本金总额,只要筹集了第一期资本,企业即可成立,其余部分由董事会在企业成立后筹集(授权)。 | 可能不相一致 |

| 折衷资本制 | 类似于授权资本制,但要规定首期出资的数额或比例,以及最后一期缴清资本的期限。 | 可能不相一致 |

相关文章

- ・2013年会计职称考试《中级财务管理》强化知识点第三章

- ・2013年会计职称考试《中级财务管理》强化知识点第三章

- ・2013年会计职称考试《中级财务管理》强化知识点第三章

- ・2013年会计职称考试《中级财务管理》强化知识点第三章

- ・2013年会计职称考试《中级财务管理》强化知识点第二章

- ・2013年会计职称考试《中级财务管理》强化知识点第二章

- ・2013年会计职称考试《中级财务管理》强化知识点第二章

- ・2013年会计职称考试《中级财务管理》强化知识点第二章

- 2013-05-18

- 2013-05-18

- 2013-05-18

- 2013-05-18

- 2013-05-08

- 2013-05-08

- 2013-05-08

- 2013-05-08

学员登陆