2013年会计职称考试《中级财务管理》强化知识点第二章三_第2页

【教材例2-4】某企业上年实际投资资本平均总额3 800万元,为扩大产品销售规模,计划年初追加200万元营运资本,企业预期投资资本回报率为16%。则企业的目标利润为:

『正确答案』

(3 800+200)×16%=640(万元)

(3)上加法

| 含义 | 根据企业自身发展、不断积累和提高股东分红水平等需要,匡算企业净利润,再倒算利润总额(即目标利润)。 |

| 计算公式 | ⑴企业留存收益(企业需要内部筹集资金额) =盈余公积金+未分配利润 ⑵由于:净利润=本年新增留存收益+本年股利额――① 股利分配率=股利额/净利润 所以: 净利润=本年新增留存收益/(1-股利分配率)(如例2-5)――② 公式①和②的选择 当以年度净利润为基础按一定百分比计算分配股利时,采用公式①; 当以股本为基础按一定百分比计算分配股利时,只能用第公式②。 ⑶目标利润=净利润/(1-所得税率) |

【教材例2-5】某企业预算年度计划以股本的10%向投资者分配利润,并新增留存收益800万元。企业股本8 000万元,所得税税率20%,则可按下述步骤测算目标利润额:

『正确答案』

目标股利分红额=8 000×10%=800万元

净利润=800+800=1 600万元

目标利润=1600/(1-20%)=2 000万元

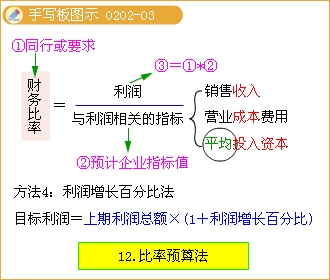

三、企业年度预算目标各指标值的确定举例

综合以上分析方法,确定目标利润的具体思路是:

预期目标利润

=预测可实现销售×(预期产品售价-预期产品单位成本)-期间费用

按照这一思路,企业年度预算目标各指标值的确定可具体化为如下步骤:

1.根据销售预测,在假定产品售价和成本费用不变的情况下,确定可实现利润;

2.根据企业投资总资本和同行业平均(或先进)投资资本回报率,确定期望目标

利润,并与可实现利润比较,提出销售增长率、价格增长率或成本(费用)降低率目标;

3.通过各分部及管理部门间的协调,最终落实实现目标利润的其他各项指标目标值。

【教材例2-6】某公司生产经营单一产品,下属三个分部均为成本中心,专司产品生产与协作。总部为了节约成本和统一对外,除拥有管理职能外,还兼营公司的材料采购与产品最终销售两大职能。经公司营销部门的销售预测,确定该企业预算年度营销目标为本企业产品的全国市场占有率达到30%。

第一,假定价格不变,要求其销售额达到5亿元。如果当前销售成本率为60%,可实现的毛利额为2亿元,扣除各项费用(销售费用率为24%)1.2亿,可初步确定目标利润为8 000万元。

相关文章

- ・2013年会计职称考试《中级财务管理》强化知识点第二章

- ・2013年会计职称考试《中级财务管理》强化知识点第二章

- ・2013年会计职称考试《中级财务管理》强化知识点第二章

- ・2013年会计职称考试《中级财务管理》强化知识点第三章

- ・2013年会计职称考试《中级财务管理》强化知识点第二章

- ・2013年会计职称考试《中级财务管理》强化知识点第二章

- ・2013年会计职称考试《中级财务管理》强化知识点第一章

- ・2013年会计职称考试《中级财务管理》强化知识点第一章

- 2013-05-08

- 2013-05-08

- 2013-05-08

- 2013-05-18

- 2013-05-08

- 2013-05-08

- 2013-02-25

- 2013-02-25