2013年一级建造师工程经济考点:设备租赁与购买方案的比选_第2页

(1)附加率法。

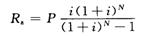

每期租金R表达式为

式中

P一一租赁资产的价格;

N――租赁期数,可按月、季、半年、年计;

i――与租赁期数相对应的利率;

r――附加率。

(2)年金法。

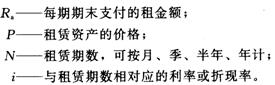

1)期末支付方式是在每期期末等额支付租金。每期期末支付租金Ra的表达式为

式中

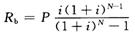

2)期初支付方式是在每期期初等额支付租金,期初支付要比期末支付提前一期支付租金。每期期初支付租金Rb的表达式为

式中Rb――每期期初支付的租金额。

【命题考点】

设备租赁与设备购买相比的优越性;设备租赁的不足之处;定性分析筛选方案;设备经营租赁与购置方案的经济比选方法;附加率法;年金法。

【分析预测】

(1)本命题考点的命题采分点是利用附加率法与年金法来计算租金。

(2)分析判断设备租赁与设备购买相比的优越性也是很容易考核的内容。

(3)对设备租赁与设备购买的净现金流量进行计算后对比,从而选择对设备是租赁,还是购买。

【考题回顾】

【2010年度考试真题】

1.某施工企业拟租赁一台施工机械,已知该施工机械的价格为72万元,租期为7年,每年年末支付租金,租金按附加率法计算,折现率为10%,附加率为4%,则每年应付租金为()万元。

A.13.44

B.20.37

C.12.27

D.14.79

【答案】B

2.对承租人来说,经营性租赁设备与购买设备相比的优点有()。

A.可以避免设备的第一种无形磨损

B.可缓解短期内资金不足的困难

C.可以根据需要随时处置设备

D.可以享受税费上的利益

E.可以用租赁设备进行抵押贷款

【答案】BD本题考核的是设备租赁的特点。对于承租人来说,设备租赁与设备购买相比的优越性在于:①在资金短缺的情况下,既可用较少资金获得生产急需的设备,也可以引进先进设备,加速技术进步的步伐;②可获得良好的技术服务;③可以保持资金的流动状态,防止呆滞,也不会使企业资产负债状况恶化;④可避免通货膨胀和利率波动的冲击,减少投资风险;⑤设备租金可在所得税前扣除,能享受税费上的利益。设备租赁的不足之处在于:①在租赁期间承租人对租用设备无所有权,只有使用权,故承租人无权随意对设备进行改造,不能处置设备,也不能用于担保、抵押贷款;②承租人在租赁期间所交的租金总额一般比直接购置设备的费用要高;③长年支付租金,形成长期负债;④融资租赁合同规定严格,毁约要赔偿损失、罚款较多等。

【2009年度考试真题】

更多一级建造师信息请查看:一级建造师

相关文章

- ・2014年一级建造师《建筑工程》复习要点(1)

- ・2014年一级建造师《建筑工程》复习要点(2)

- ・2014一建建设工程命题考点:预备费的组成及其建设期利

- ・2014一建建设工程命题考点:工程成本的核算教材解读

- ・2014一建建设工程命题考点:工程建设其他费的组成教材

- ・2014一建建设工程命题考点:费用与成本的关系教材解读

- ・2014一建建设工程命题考点:设备及工器具购置费的组成

- ・2014一建建设工程命题考点:建设工程项目总投资的组成

- 2014-05-05

- 2014-05-05

- 2014-04-15

- 2014-04-15

- 2014-04-15

- 2014-04-15

- 2014-04-15

- 2014-04-15