2015年中级经济基础知识第十二章预习知识_第7页

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2015年4月2日

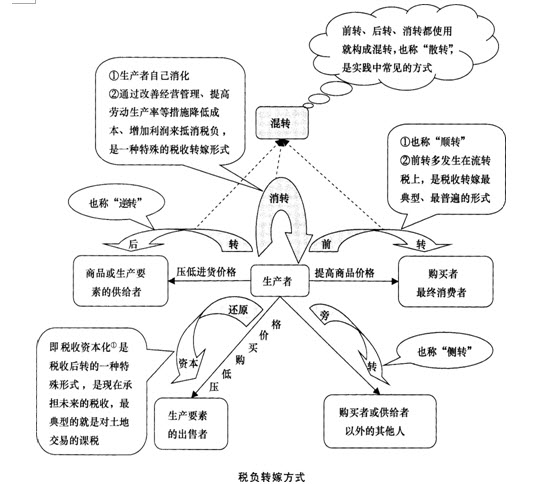

考点六 税负转嫁

(-)税负转嫁方式

税负转嫁的方式主要有前转、后转、混转、消转、旁转以及税收资本化。转嫁示意图如下:

注:①税收资本化是指生产要素购买者将所购买的生产要素未来应当缴纳的税款,通过从购人价格中预先扣除(压低生产要素购买价格)的方法,向后转嫁给生产要素的出售者。

(二)影响税负转嫁的因素

影响税负转嫁的因素

(-)税负转嫁方式

税负转嫁的方式主要有前转、后转、混转、消转、旁转以及税收资本化。转嫁示意图如下:

注:①税收资本化是指生产要素购买者将所购买的生产要素未来应当缴纳的税款,通过从购人价格中预先扣除(压低生产要素购买价格)的方法,向后转嫁给生产要素的出售者。

(二)影响税负转嫁的因素

影响税负转嫁的因素

影响因素 |

具体内容 |

|

应税商品供给与需求的弹性 |

需求弹性大、供给弹性小的商品,税负不易转嫁;需求弹性小、供给弹性大的商品,税 |

|

课税商品的性质 |

生活必需品需求弹性小,消费基础广泛,税负易转嫁;非生活必需品需求弹性大,消费 基础较窄,税负不易转嫁 |

|

课税与经济交易的关系 |

与经济交易无关,直接对纳税人征的税不易转嫁;通过经济交易过程,间接对纳税人征 的税易转嫁 |

|

课税范同的大小 |

课税范围广,税负容易转嫁;课税范围窄,税负不易转嫁 |

【例10・单选题】纳税人用降低征税物品成本的办法使税负从新增利润中得到抵补,这种税负转嫁方式是( )。

A.混转

B.消转

C.旁转

D.税收资本化

【答案】B

【解析】本题考查消转的含义。消转是纳税人用降低征税物品成本的办法使税负从新增利润中得到抵补。经营者通过改善经营管理、提高劳动生产率等措施降低成本、增加利润来抵消税负。实际上税负并没有转嫁,而是由纳税人自己负担了。

【例11・多选题】以下税负容易转嫁的商品有( )。

A.非生活必需品

B.课税范围广泛的商品

C.生活必需品

D.课税范围狭窄的商品

E.需求弹性小,供给弹性大的商品

【答案】BCE

【解析】本题考查影响税负转嫁的因素。生活必需品需求弹性小,消费基础广泛,税负易转嫁:非生活必需品需求弹性大,消费基础较窄,税负不易转嫁,所以选项A错误。课税范围狭窄的商品,容易对商品的购买者产生替代效应,使需求更具有弹性,不易转嫁,所以选项D错误。

相关文章

- ・2015年中级经济基础知识第十一章预习知识

- ・2015年中级经济基础知识第十章预习知识

- ・2015年中级经济基础知识第九章预习知识

- ・2015年中级经济基础知识第八章预习知识

- ・2015年中级经济基础知识第七章预习知识

- ・2015年中级经济基础知识第六章预习知识

- ・2015年中级经济基础知识第五章预习知识

- ・2015年中级经济基础知识第四章预习知识

- 2015-04-02

- 2015-03-20

- 2015-03-20

- 2015-03-20

- 2015-03-12

- 2015-03-12

- 2015-03-12

- 2015-03-10

学员登陆