2014年初级会计职称《会计实务》第七章第三节知识点

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2014年11月10日

本节知识点

- 利润表概述

- 利润表的格式及内容

- 利润表的编制

利润表是指反映企业在一定会计期间经营成果的报表。利润表的格式主要有单步式和多步式两种。我国企业采用多步式利润表。

我国企业的利润表采用多步式格式,分以下五个步骤编制:

第一步,以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益(减去投资损失),计算出营业利润。

第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额。

第三步,以利润总额为基础,减去所得税费用,计算出净利润(或净亏损)。

第四步,以净利润(或亏损)为基础,计算每股收益。

第五步,以净利润(或亏损)和其他综合收益为基础,计算综合收益总额。

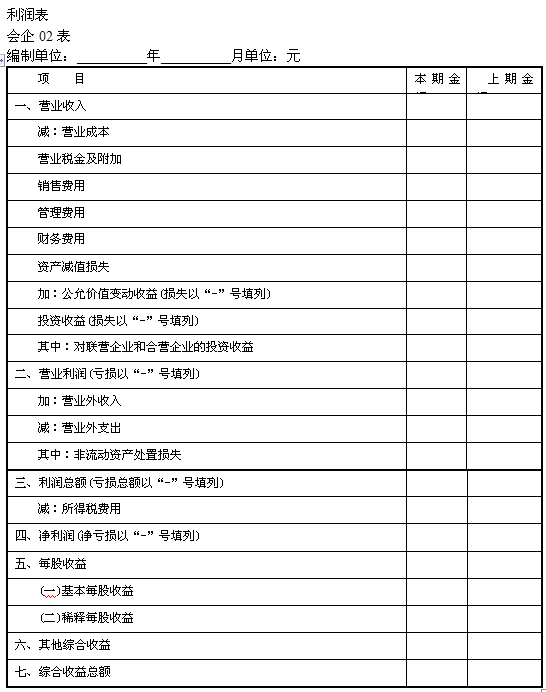

我国企业利润表格式如下表所示。

利润表

会企02表

编制单位:__________年__________月单位:元

在编制利润表时,“本期金额”栏应分为“本期金额”和“年初至本期末累计发生额”两栏,分别填列各项目本中期(月、季或半年)各项目实际发生额,以及自年初起至本中期(月、季或半年)末止的累计实际发生额。“上期金额”栏应分为“上年可比本中期金额”和“上年初至可比本中期末累计发生额”两栏,应根据上年可比中期利润表“本期金额”下对应的两栏数字分别填列。上年度利润表与本年度利润表的项目名称和内容不一致的,应对上年度利润表项目的名称和数字按本年度的规定进行调整。年终结账时,由于全年的收入和支出已全部转入“本年利润”科目,并且通过收支对比结出本年净利润的数额。因此,应将年度利润表中的“净利润”数字,与“本年利润”科目结转到“利润分配――未分配利润”科目的数字相核对,检查账簿记录和报表编制的正确性。

利润表“本期金额”、“上期金额”栏内各项数字,应当按照相关科目的发生额分析填列。

相关文章

- ・2014年初级会计职称《会计实务》第七章第二节知识点

- ・2014年初级会计职称《会计实务》第七章第一节知识点

- ・2014年初级会计职称《会计实务》第六章利润知识点

- ・2014年初级会计职称《会计实务》第六章第三节知识点

- ・2014年初级会计职称《会计实务》第六章第二节知识点

- ・2014年初级会计职称《会计实务》第六章第一节知识点

- ・2014年初级会计职称《会计实务》第五章费用知识点

- ・2014年初级会计职称考试《初级会计实务》题型题量及难

- 2014-11-10

- 2014-11-10

- 2014-11-10

- 2014-10-30

- 2014-10-30

- 2014-10-30

- 2014-10-30

- 2014-10-24

学员登陆