初级会计职称考试《初级会计实务》第五章:知识点六销售费用的账务处理

初级会计职称考试《初级会计实务》第五章:知识点六销售费用的账务处理

期间费用包括销售费用、管理费用、财务费用。

(一)销售费用的概念及内容

销售费用是指企业在销售商品和材料、提供劳务过程中发生的各项费用,包括企业在销售商品过程中发生的包装费、保险费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等费用,以及企业发生的为销售本企业商品而专设的销售机构的职工薪酬、业务费、折旧费、固定资产修理费等费用。注意客观题

注意:业务招待费不属于销售费用,而是管理费用。

(二)销售费用的账务处理

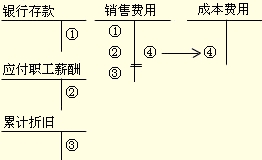

销售费用不能归集到特定对象。

借:销售费用

贷:应付职工薪酬/累计折旧/银行存款/原材料等

期末结转入本年利润中,期末没有余额。

单项选择题

◎下列各项中,不应计入销售费用的是( )。

A.已售商品预计保修费用

B.为推广新产品而发生的广告费用

C.随同商品出售且单独计价的包装物成本

D.随同商品出售而不单独计价的包装物成本

【正确答案】:C

【答案解析】:选项C应该计入到其他业务成本。

多项选择题

◎下列各项费用,应计入销售费用的有( )。

A.费用化的利息支出

B.业务招待费

C.广告费

D.展览费

【正确答案】:CD

【答案解析】:选项A,费用化的利息支出应计入管理费用或财务费用;选项B,业务招待费应计入管理费用。

多项选择题

◎下列各项中,不应在发生时确认为销售费用的有( )。

A.车间管理人员的工资

B.投资性房地产的折旧额

C.专设销售机构固定资产的维修费

D.预计产品质量保证损失

【正确答案】:AB

【答案解析】:选项A,车间管理人员的工资计入制造费用;选项B,投资性房地产的折旧额应计入其他业务成本。

相关文章

- ・初级会计职称考试《初级会计实务》第五章:知识点七管理

- ・初级会计职称考试《初级会计实务》第五章:知识点八财务

- ・初级会计职称考试《初级会计实务》第六章:知识点一营业

- ・初级会计职称考试《初级会计实务》第六章:知识点二营业

- ・初级会计职称考试《初级会计实务》第五章:知识点五营业

- ・初级会计职称考试《初级会计实务》第五章:知识点四其他

- ・初级会计职称考试《初级会计实务》第五章:知识点三主营

- ・初级会计职称考试《初级会计实务》第五章:知识点二费用

- 2013-03-06

- 2013-03-06

- 2013-03-15

- 2013-03-15

- 2013-02-25

- 2013-02-25

- 2013-02-25

- 2013-02-25