初级会计职称考试《初级会计实务》第三章:知识点二资本公积

考试站(www.examzz.com) 【考试站:中国教育考试第一门户】 2013年1月28日

初级会计职称考试《初级会计实务》 第三章 所有者权益

知识点二、资本公积

一、资本公积概述

资本公积是企业收到投资者的超出其在企业注册资本(或股本)中所占份额的投资(资本溢价或股本溢价),以及直接计入所有者权益的利得和损失(其他资本公积)等。资本公积包括资本溢价(或股本溢价)和直接计入所有者权益的利得和损失等。

![]()

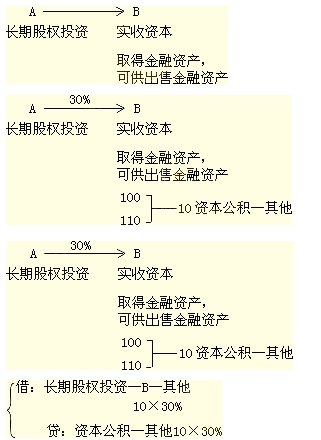

二、资本公积的账务处理

相关文章

- ·初级会计职称考试《初级会计实务》第三章:知识点三留存

- ·初级会计职称考试《初级会计实务》第三章:知识点四留存

- ·初级会计职称考试《初级会计实务》第四章:知识点一收入

- ·初级会计职称考试《初级会计实务》第四章:知识点二销售

- ·初级会计职称考试《初级会计实务》第三章:知识点一实收

- ·初级会计职称考试《初级会计实务》第二章:知识点十七长

- ·初级会计职称考试《初级会计实务》第二章:知识点十六应

- ·初级会计职称考试《初级会计实务》第二章:知识点十五长

- 2013-01-28

- 2013-01-28

- 2013-01-28

- 2013-01-28

- 2013-01-28

- 2013-01-22

- 2013-01-22

- 2013-01-22

学员登陆